美国“加息”踩刹车,股市已经两难,中国必将赢在未来

2018-11-23 08:18:55 来源:新兰德

昨天,刚刚跟大家讨论过美联储的连续加息。从本质上来说,是在抽取市场的流动性。资金的出借成本更高了,而资金要考虑收益的时候就会考虑借钱的成本。这个成本被覆盖掉才是利润。

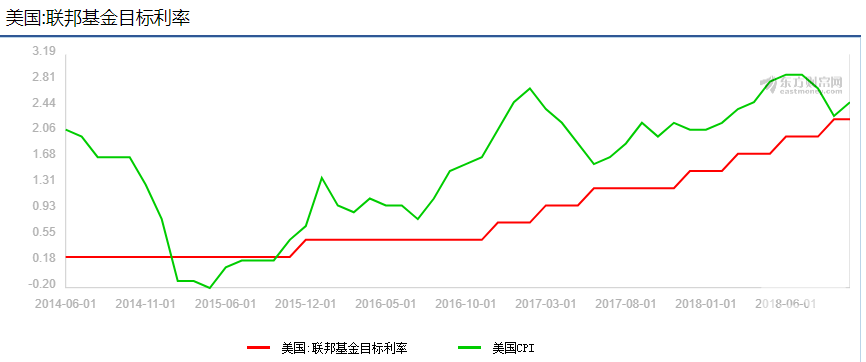

从2015年年底开始,美国联邦基金目标利率是在不断走高的,从0.18已经到了2-2.25连续的加息所造成的问题,实际上就是整个的宏观流动性在逐渐的被抽离。当然,加息的目的是防止通货膨胀的发生。

而实际上,美国的通货膨胀率,在经过了连续3次加息之后,整个的通胀率出现的快速的下降。到目前已经连续加息8次了。通胀率基本维持在3%以下。而如果对应美国的股市也会发现,尤其是10月以来的下跌还是非常明显的。

我们要意识到,美国的股市问题,其本身股市是反应经济的晴雨表。至少从大的周期看来确实是这样的。从制度设计来说,美国的做空机制是相对完善的。其实是真正的对冲掉了单纯的上涨过程中累积的风险。所以,美股走起来是牛长熊短的一个重要的制度设计。

然而,现在面临的问题是效率的问题。美国经过的是长达十年的牛市。在这个过程当中,货币政策是非常重要的调节工具。而目前所面临的问题是,资产的价格太高了。而货币工具实际上已经开始产生——边际递减的效用了。

任何工具的刺激作用是有边界的,就好像饥肠辘辘的人,吃一个馒头感觉非常的满足,又吃了3个馒头,感觉吃饱了。再吃5个馒头,不仅起不到填饱肚子的效果,反而能把自己给吃吐了。

馒头还是原来的馒头,只不过随着供给的增加,能够给经济带来的刺激作用反而更小了。这就是货币政策,现在是处于两难的一个境地当中。

如果,不加息,经济就要出现资产泡沫,如果加息吧,资产的价格肯定要回归的。这是一个问题,死得快和死的慢的问题。所以,美股“凉凉”的过程,已经来了。

最后赢得是我大A股。为啥这么有信心呢?绝对不是嚷嚷大声的,故弄玄虚和自我感觉良好。我们的最大的优势在于资产价格优势和政策储备。

资产价格直接的工具就是指数的高低位置,我们取大多数用的是中证1000的指数。最高的位置15000点,而最低的位置只有4000点,现在大约在5000点左右。也就是仅有顶峰时刻的三分之一。

本质上价格的回归问题在于,流动性是否和价格能够匹配。随着流动性的收缩,价格回归是非常正常的。而既然价格已经回归了,流动性适度的恢复,就可以度过这场危机。所以,我们提前调整才能弯道超车。

另外,就是我们央行和财政的政策储备。央行一直采用的是短期的工具,偶尔中期的工具来调节流动性,真正的长期工具还没用呢。还有很多的各种调节工具也还没出手。所以,我相信,在合适的时候,央行的大招很多。

我相信,我们一定可以“弯道超车”。

今天说点宏观的东西,至于A股的趋势。主要的问题,也是流动性的补充。我一直说,早动手早利索。但是场内的各种资金舍不得自己下手啊。怎么办?得靠着外力了。现在的价格和流动性还不是很配。得靠着外因的刺激。

短线上,你侬我侬,卿卿我我,虚与委蛇就可以了。但是,千万不要在A股用情太深哦。

今天就是这样。